平价红牛上市,东鹏特饮连获15个涨停板,潮汕老板身家暴增到600亿元

李馨婷

2021-06-19 13:27:53

来源: 时代周报

东鹏饮料不累不困

东鹏饮料(605499.SH)疯涨。

自5月27日登陆上交所至6月18日收盘,东鹏饮料股价从发行价46.27元/股一路飙升至265.65元/股,收获了15个涨停板。截至6月18日,东鹏饮料总市值高达1062.63亿元。

与东鹏饮料同属能量饮料行业的美国上市公司怪兽饮料(MNST. NASDAQ)的市盈率仅33.84倍;港股上市的农夫山泉(09633.HK)市盈率则为75倍。东鹏饮料的市盈率已达106.2倍。

(图源:视觉中国)

根据6月17日Wind盘后龙虎榜,东鹏饮料获5家机构买入共11.4亿元,合计买入占当日37.65%。

6月10日—17日,东鹏饮料连续3次发布股票交易风险提示公告,称公司股价存在估值较高风险,但从股价走势看,市场热度仍未打算停息。

头顶“中国能量饮料第一股”、“红牛平替”的标签,东鹏饮料股价为何如此生猛?

6月18日,时代周报记者致电东鹏饮料董事会办公室,相关工作人员表示,公司上市不久,股价拉升主要来自投资者对企业的认可度。“目前股价可能过高,但公司无法干预二级市场,只能建议投资者多加留意。”该工作人员说。

连续三年业绩增长

东鹏饮料是深圳老字号饮料生产企业,2003年完成由国企向民营股份制企业的改制。

目前,该公司实控人为57岁的潮汕籍商人林木勤。林木勤直接与间接持有东鹏饮料56.38%的股份。按6月18日的收盘价计,林木勤身家已达599.11亿元。

(图源:视觉中国)

东鹏饮料主营饮料的研发、生产和销售。产品分为三大类:能量饮料东鹏特饮;非能量饮料由柑柠檬茶,陈皮特饮、清凉饮料(菊花茶、冬瓜汁饮料、清凉茶)等和乳味饮料;以及包装饮用水产品。

目前,东鹏饮料设立了广东、广西、华中、华东等事业部,并拥有广东、安徽、广西等生产基地,目前共有1000余家经销商,销售网络覆盖全国近120万家终端门店。

2018—2020年,公司业绩增长表现亮眼,营收分别为30.58亿、42.09亿与49.59亿元,归母净利润为2.16亿、5.71亿与8.12亿元。

2021年一季度,东鹏饮料营收17.11亿元,同比增长83.37%,归母净利润3.42亿元,同比增长122.52%。同时,公司预计今年上半年营收32.50亿—36.50亿元,归母净利润5.7亿—7.2亿元,营收、利润同比增长率预计超20%。

对于收入与利润规模的持续增长,东鹏饮料归因于500ml金瓶产品的良好销售势头、全国化站战略的不断推进、春节档促销活动的加强以及渠道布局的不断深化等因素的驱动。

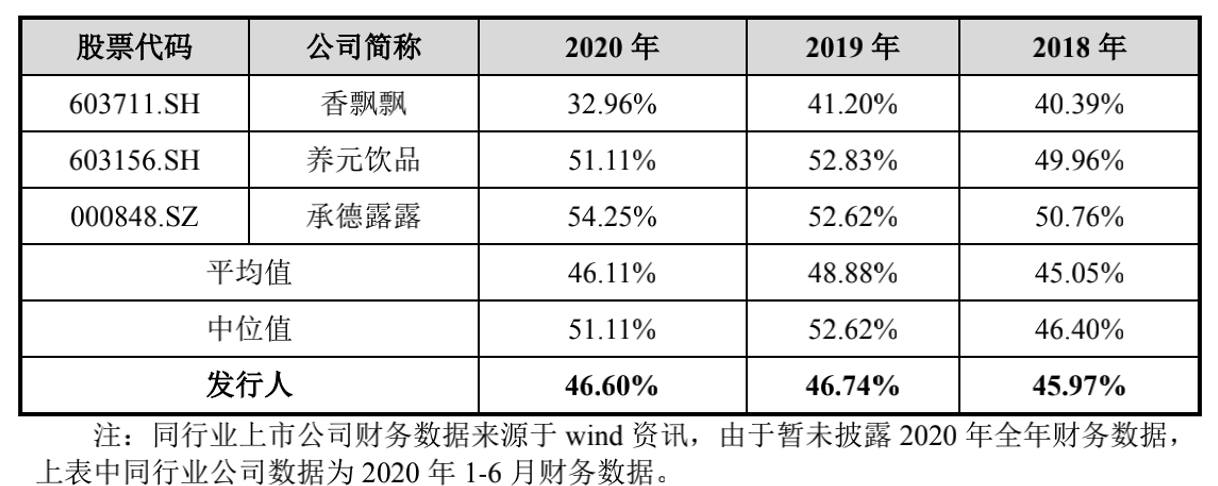

2018—2020年,东鹏饮料的产品毛利率分别为45.97%、46.74%与46.60%,毛利率整体小幅提升,略高于养元饮品(603156.SH)、承德露露(000848.SZ)与香飘飘(603711.SH)三家A股上市饮料企业的毛利水平。

6月19日,艾媒咨询首席分析师张毅告诉时代周报记者,公司近年业绩基本面的良好表现,是东鹏饮料股价走高的重要原因。

张毅还表示,东鹏饮料的主打产品具备市场刚需性。“如今需要加班熬夜的体力与脑力劳动者越来越多,对能量饮料的需求也自然走高。”张毅说道。

平价红牛

据欧睿国际统计数据,2019年,中国能量饮料行业市场占有率超过1%的品牌共有6家,分别为红牛、东鹏特饮、乐虎、体质能量、XS与战马,上述品牌市占率分别为57%、15%、10%、6%、5%与4%。

显然,红牛占据市场绝对优势,东鹏特饮紧随其后。

东鹏特饮的定位、价格与包装,也一直在与红牛进行差异化竞争。

自上世纪90年代,红牛品牌从泰国引入中国市场,基本为250ml金色罐体,东鹏特饮则于2009年首创PET塑料瓶包装和防尘盖专利设计,打破了能量饮料均为罐装包装的局面。

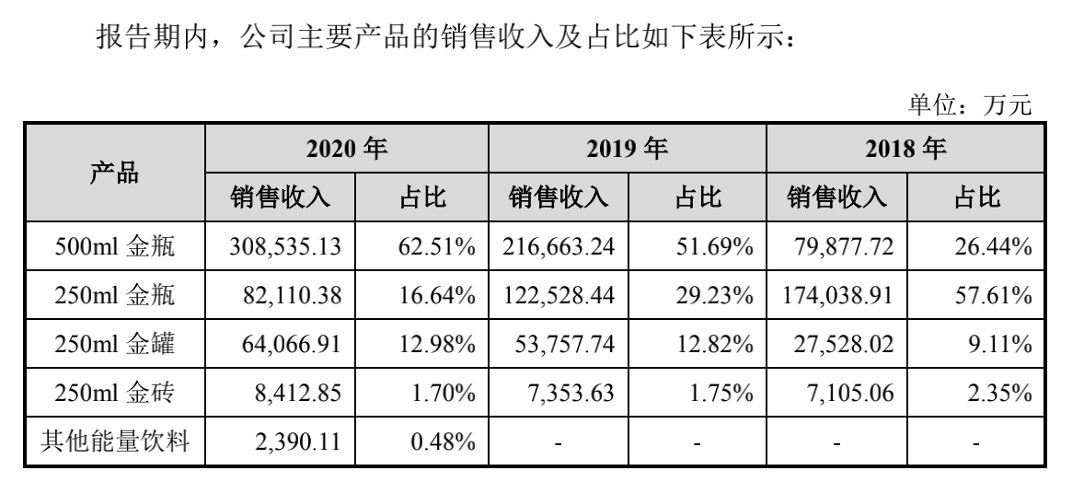

东鹏特饮还相继推出250ml金罐与500ml金瓶包装,其中,近年推出的500ml金瓶填补了红牛在大容量能量饮料品类的缺口。

包装迭代对公司营收贡献明显。招股书显示,2018—2020年,500ml金瓶品类的总营收占比分别为26.44%、51.69%与62.51%。

东鹏特饮的定价也与红牛形成价格差。

6月18日,时代周报记者在广州便利店喜市多发现,红牛250ml金罐装价格为7.5元/罐,而东鹏特饮250ml金瓶单价则为4.5元,价差明显。

在北京京商流通战略研究院院长赖阳看来,东鹏特饮的高性价比在市场中有较大优势。

“一方面,东鹏特饮在能量饮料中定价偏低,同时,其价格与非能量饮料价格较接近,上述两个条件为产品争取到了较大的消费客群,促进了销售规模的上升,利润总额也在薄利多销策略下实现增长。”6月18日,赖阳向时代周报记者说道。

产品结构单一

尽管有“红牛平替”作为销量支撑,东鹏饮料仍面临经营隐忧。

目前,东鹏饮料的产品结构与销售区域都较为单一。

2018—2020年,能量饮料收入占公司总收入比例分别为 94.99%、95.11%与 93.88%。同一时期,广东区域销售收入占公司主营业务收入比例分别为 61.10%、60.12%与 55.74%。

针对上述情况,东鹏饮料近年已采取相应措施。

2013年以来,公司安徽、广西生产基地相继投产。据招股书,东鹏饮料计划在重庆与南宁的生产基地各建设1条250ml金瓶特饮生产线,形成9万吨/年的产能,进一步开拓中西部地区市场。

同时,公司自2019年起大力推广由柑柠檬茶产品,并聘请杨紫作为品牌形象代言人。2018—2020年,上述产品销量从167.3吨快速上升至48395.48吨,增速较快。

在张毅看来,产品结构单一将给东鹏饮料的长期发展带来不确定性。

“任何产品的生命周期都有限,公司近期的股价表现将会刺激更多竞争对手在赛道内布局,这会对市场竞争格局产生影响。”张毅认为,东鹏饮料仍应加大对新品的研发力度,补充自身产品体系。

赖阳则认为,东鹏饮料在品牌名称与产品包装方面仍存在较大提升空间。

“如今的消费趋势,已不仅仅对产品功能作出要求,更多时候,消费者追求的是身份认同感。在品牌时尚感方面,东鹏饮料还有所欠缺,假如改善包装,其市场潜力或许更大。”赖阳说道。

东鹏饮料方则表示公司内部已在考虑产品包装问题,“后续应该会有相应优化措施。”相关工作人员对时代周报记者说道。

经营性网

经营性网 中国互联网

中国互联网 北京互联网

北京互联网 北京网络

北京网络 网络 110

网络 110 不良视听

不良视听 中国

中国 北京文化市

北京文化市 首都互联

首都互联